وحشت نکنید! سقوط آزاد بیت کوین به گفته اقتصاد دان ها به سرعت تامین خواهد شد و به بالا برخواهدگشت

بیت کوین در ماه نوامبر نزدیک به 30 درصد کاهش قیمت یافته است و همچنین تلفات بیشتری را نشان می دهد. اما بسیاری از چهره های برجسته معتقدند که این پول دیجیتال به نحوی یک یا چند راه بهبود خواهد یافت.

معرفی Venezuela Petro

کریپتوکارنسی جدید ونزوئلایی که "پترو" نام دارد، چیست؟

ونزوئلا به صورت رسمی پیش فروش کریپتوکارنسی خود را تحت عنوان "پترو" (petro) آغاز کرده است. نیکولاس مادورو رئیس جمهور ونزوئلا حدود چهار ماه پیش در 20 مارچ گفت که " پترو متولد شد و ما به سمت موفقیت بزرگی در عرصه رفاه ونزوئلا در حرکت هستیم". بر اساس گفته های مادورو، پترو در اولین روز پیش فروش خود به 735 میلیون دلار رسیده است. به نظر میرسد که راه اندازی این کریپتوکارنسی به منظور مقابله ونزوئلا با بحران های عمیق اقتصادی و سیاسی انجام شده است. بر اساس گفته مسئولین نفت، گاز، طلا و الماس به پشتوانه پترو هستند و این کریپتوکارنسی وسیله ای برای فائق آمدن بر تحریم های آمریکا و اتحادیه اروپا است.

شاخص تحلیل حجمی در تحلیل تکنیکال

"آنالیز حجمی" چیست؟

آنالیز حجمی عبارت است از بررسی تعداد سهامها یا قراردادهای اوراق بهادار که در یک بازه زمانی مشخص معامله شده اند. تحلیلگران تکنیکال از آنالیز حجمی به عنوان یکی از فاکتورهای بسیاری که آنها را در اتخاذ تصمیم برای معامله کمک میکنند استفاده میکنند. با تحلیل ترندهای حجمیِ در ارتباط با تغییرات قیمت، سرمایه گذاران میتوانند مقدار تغییرات را در قیمت اوراق بهادار تعیین کنند.

پایین آمدن "آنالیز حجمی"

تجزیه و تحلیل حجم توسط انواع مختلف تحلیل گران به دنبال اوراق بهادار خاص در بازارهای مالی انجام می شود.عموما، حجم نشانگر تعداد سهام مبادله شده در روز است. داشتن درک درستی از حجم مبادله شده کل بازار در برابر حجم یک کریپتوی مشخص یکی از مهمترین مقایسه هایی است که تحلیلگران را در تشخیص روند تغییر حجم کمک میکند.

استنتاج حجم

اغلب اوقات، حجم معاملات بالا، چشم انداز سرمایه گذاران در بازار یا اوراق بهادار را شکل میدهد. برای مثال، یک افزایش قابل توجه قیمت با افزایش قابل توجه حجم، می تواند یک نشانه معتبر از ادامه روند صعودی و یا برگشت صعود باشد. برعکس، کاهش قابل توجه قیمت با افزایش حجم قابل توجه می تواند نشانه ای برای ادامه روند نزولی یا نزول روند نزولی باشد.

عموما، برای تحلیلگران بسیار مهم است که نمودارهای حجمی را در دیاگرام چارتهای روزانه خود جا دهند. نمودارهای حجمی عمومت در زیر گراف candlestick استاندارد قابل مشاهده و دسترسی هستند. این نمودارها تغییرات متوسط ترندلاین (خط ترند)ها را نشان خواهند داد. استفاده از آنالیز حجمی برای اتخاد تصمیمی در معامله، میتواند به سرمایه گذاران دید متعادل تری را نسبت به همه فاکتورهای وسیع موجود در بازار بدهد که میتواند بر روی قیمت اوراق اثر بگذارد. اثر حجم بر روی قیمت اوراق میتواند سرمایه گذاران را کمک کند تا تصمیمات آگاهانه تری بگیرند.

شاخص های حجم

در تحلیل تکنیکال 2 شاخص برای پشتیبانی و حمایت کردن از سرمایه گذارانی که از حجم برای انتخاب معامله خود استفاده میکنند، طراحی شده است. شاخص حجم مثبت (PVI) و شاخص حجم منفی (NVI) که توسط پاول دیسارت در دهه 1930 بیان شده است. این شاخص ها از سال 1975 محبوبیت بیشتری پیدا کردند چرا که در آن سال ها نرمان فوزبک به تحلیل این شاخص ها در کتاب "هوش سهام بازار[1]" پرداخت. PVI سیگنال هایی از تغییر قیمت را بر مبنای تغییرات مثبت حجم معامله شده در اختیار تحلیلگران قرار میدهد. PVI میتواند برای شاخصهای بازارهای محبوب محاسبه شود که در اثر این محاسبه میتوان ترندها را در این بازار وسیع دنبال کرد. همچنین میتوان از این شاخص برای آنالیز تغییرات در اوراق بهادار انفرادی نیز استفاده کرد.

هر دو شاخص PVI و NVI بر پایه حجم مبادلاتی و قیمت اوراق بازار در روز گذشته هستند. وقتی که حجم از روز گذشته افزایش بیابد، PVI مورد استفاده است و در حالت عکس آن NVI. این شاخص های محاسباتی پایه ای نشان میدهد که حجم چطور بر قیمت اثر میگذارد. هنگامی که PVI افزایش و یا کاهش می یابد، بدان معنی است که تغییرات قیمت با حجم زیاد هدایت می شود. برعکس، وقتی که NVI کاهش و یا افزایش داشته باشد به این معناست که قیمت ها تاثیرپذیری کمی از نوسانات حجمی دارند.

شاخص حجم مثبت (PVI):

اگر حجم جاری از حجم روز گذشته بزرگتر باشد، PVI برابر است با :

PVI= روز گذشتهPVI + [(قیمت پایانی امروز – قیمت پایانی دیروز)/قیمت پایانی دیروز]×روز گذشتهPVI

اگر حجم جاری کوچکتر از حجم روز گذشته باشد، در نیتجه PVI تغییری نمیکند.

شاخص حجم منفی (NVI):

اگر حجم جاری کمتر از حجم روز گذشته باشد، NVI برابر است با:

NVI=روزگذشتهNVI+[(قیمت پایانی امروز – قیمت پایانی دیروز)/قیمت پایانی دیروز]×روز گذشتهNVI

اگر حجم جاری بزرگتر از حجم روز گذشته باشد در نتیجه NVI تغییری نمیکند.

بسیاری از سرمایه گذاران معتقدند که نویز معاملات فاکتور قابل توجهی برای تشخیص PVI است. همچنین، شاخص NVI مورد استفاده قرار میگیرد به خاطر دیدی که از فعالیت بازار به معامله کنندگان حرفه ای میدهد.

[1] Stock market logic

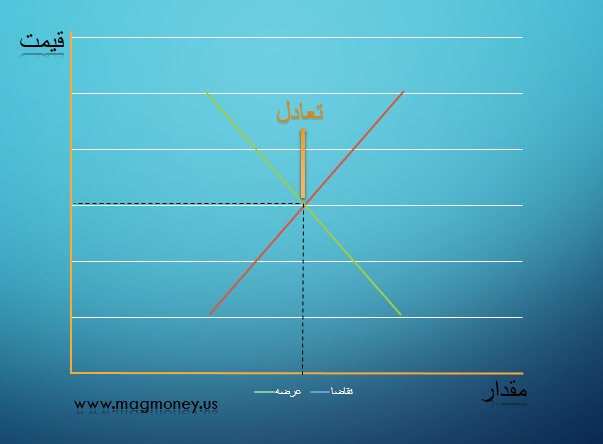

عرضه و تقاضا (Supply and demand)

از پایه های اساسی در اقتصاد، بخش عرضه و تقاضا است. همانطور که از اسم آنها پیداست؛ تقاضا به مقدار محصول یا خدماتی اطلاق می شود که برای خریداران مطلوب باشد و عرضه نشان دهنده ی مقدار موجودی بازار است؛ به معنای دیگر، مقدار عرضه به مقداری از محصول یا خدماتی گفته میشود که تولید کننده مایل به تامین آن با قیمت مشخص می باشد. مدل عرضه و تقاضا در واقع برای بازار رقابتی تنظیم شده است که در آن هیچ یک از خریداران و فروشندگان نمی توانند تاثیر چشم گیری بر روی قیمت کالاها داشته باشند.

قانون تقاضا:

قانون تقاضا بر این اصل بنا شده است که، در صورت برابر بودن سایر عوامل هرچه قیمت کالاها بیشتر باشد، خریدار کمتری متقاضی آن کالا خواهند بود و بلعکس، به این معنا که در قیمت های پایین نیز تقاضا برای خرید کالا افزایش پیدا می کند.

قانون عرضه:

قانون عرضه می گوید که در صورت برابر بودن سایر عوامل, مقدار عرضه وابسته به قیمت است و در قیمت بالاتر عرضه بیشتر و در قیمت پایین تر عرضه کمتر خواهد بود.

در بازار رقابتی یک قیمت و مقدار تولید واحدی برای یک کالا در نظر گرفته می شود. قیمت تعادلی یک کالا دقیقا برابر با قیمتی است که مصرف کنندگان حاضرند آن را در یک دوره ایی بخرند و مقدار تعادلی نیز، مقدار کالایی است که تولیدکننده حاضر است آن را تولید و عرضه کند.

اگر با بالا رفتن قیمت کمبود تقاضا اتفاق بیافتد باعث مازاد عرضه می شود. که این عرضه ی مازاد باعث می شود که به تولیدکننده فشار بیاورد و دوباره قیمت به سطح تعادلی خود بازگردد.

در قیمت پایین تر، باعث می شود که مقدار خرید مصرف کنندگان افزوده شود و این افزایش خرید موجب کمبود آن کالا در بازار می شود. در این شرایط می گوییم مازاد تقاضا رخ داده است. بنابراین قیمت به جایگاه اولیه و تعادلی خود بازمیگردد که پس آن قیمت میل به ثابت ماندن می کند.

تعادل

وقتی عرضه و تقاضا برابر باشند (یعنی زمانی که تابع عرضه و تابع تقاضا یکدیگر را قطع میکنند) به نقطهی برخورد دو منحنی در اقتصاد تعادل میگویند. در این نقطه، تخصیص کالاها در کارامدترین حالت خود قرار دارد، زیرا مقدار کالاهای عرضهشده دقیقا برابر با مقدار کالای مورد تقاضاست؛ بنابراین، همه در این شرایط اقتصادی خشنود هستند. در یک قیمت مشخص، عرضهکنندگان همهی کالاهای تولیدشده را به فروش میرسانند و مصرفکنندگان همهی کالای مورد تقاضای خود را به دست میآورند.

پادکست آینده بلاک چین در ایران

بررسی پروژه هایی با اسامی پروژه های ارز رمزنگاری شده ملی با پشتوانه نفت ، ریال و ... در کنار اثر تحریمی

آیا چنین پروژه هایی موفقیت آمیز خواهد بود ؟

آیا در عمل ایران قابلیت دور زدن تحریم ها از طریق ارزهای رمز نگاری شده را خواهد داشت ؟

آیا بلاک چین علی رغم امنیت زیاد، عدم وجود مالکیت و منبع باز بودن؛

گلوگاهی برای اعمال نفوذ و کنترل دارد ؟

نظر مجله فوربس در رابطه با راهکار دور زدن تحریم ها توسط ایران، چین و روسیه

آیا بیتکوین و سایر ارزهای موجود در بازار کشش لازم برای نقل و انتقالات مالی ایران را داراست ؟

آینده بلاک چین در ایران

این مطلب صرفا تحلیلی و بر پایه نظرات شخصی تحلیلگر می باشد و انتخاب نحوه فعالیت و تصمیم گیری کاربر بر عهده خود ایشان بوده و استفاده از مطلب گواه این ماجراست . رامین سبلانی

تحول نظام بانکی ایران با فناوری بلاک چین

به گزارش ایبِنا و به نقل از ستاد خبری هشتمین همایش بانکداری الکترونیک، محمد جواد آذری جهرمی درباره به کارگیری فناوری بلاکچین در نظام اقتصادی و بانکی دنیا، افزود: نظام اقتصادی و مالی دنیا با استفاده از فناوریهای نوین و کارآمد از جمله بلاکچین دچار تغییر و تحولاتی شده است و مسئولان نظام اقتصادی و مالی ایران نیز باید بلاکچین را به عنوان تکنولوژی و پروتکلی با نکات مثبت و در عین حال دارای تهدیداتی ناشی از تغییر بررسی و از آن استفاده کنند.

وزیر ارتباطات و فناوری اطلاعات با بیان این که در مقابل بلاکچین بازگشت به عقب معنی ندارد، ادامه داد: بدون شک فناوری بلاکچین در چند سال آینده تحولاتی عظیم و زیرساختی در پیکره ارتباطات و نظام مالی و اقتصادی، اینترنت اشیاء و سایر حوزهها ایجاد خواهد کرد و باید برای همگام شدن با این فناوری ساختارهای کشور با تغییرات منطبق شود که در غیر این صورت در حوزه فناوری عقب ماندگی خواهیم داشت.

آذری جهرمی افزود: یکی از مسائل مهم تحول نظامهای پرداخت جهان و ایران گسترش و استفاده از ارزهای رمزنگار است که همین مسئله توجه بانک مرکزی و نظام بانکی کشور را به خود جلب کرد و دستاورد آن پیشرفت و مطالعات مناسب است؛ باید بدانیم که بیت کوین همه کارکرد رمز ارزها و فناوری بلاکچین نیست و باید موضوع ارزهای رمزنگار و بلاک چین را به صورت جدی پیگیری کرد.

وی در خصوص تحول نظام بانکی اظهار داشت: نظام بانکداری الکترونیکی کشور ما تا به امروز بر اساس خدمات ابری بوده و تغییر زیرساختهای بانکی ما با استفاده از فناوری بلاکچین و کاربردهای متعدد و بینظیر آن میتواند نظام بانکداری ایران را متحول کند و با استفاده از زیرساختهای نوین به سوی بانکداری دیجیتال گام برداشت.

وزیر ارتباطات و فناوری اطلاعات با اشاره به برگزاری هشتمین همایش بانکداری الکترونیک، گفت: هشتمین همایش بانکداری الکترونیک با محور انقلاب بلاکچین با توجه به گفتگوی کارشناسان ارشد نظام فناوری، مالی و بانکی کشور میتواند تا در ایجاد موقعیت هم افزایی برای تحقق تحول در نظام بانکداری با استفاده از بلاکچین و بررسی دیدگاهها موقعیت مناسبی را فراهم کند.

یادآور میشود، هشتمین همایش سالانه بانکداری الکترونیک و نظامهای پرداخت با موضوع انقلاب بلاک چین در روزهای ۹ و ۱۰ بهمنماه ۹۷ در مرکز همایشهای برج میلاد برگزار می شود.

مهمترین هدف از برگزاری هشتمین همایش بانکداری الکترونیک بحث و تبادل نظر در خصوص آخرین تحولات صنعت بانکداری الکترونیک است؛ فناوری زنجیره بلوک و دفاتر توزیعشده، رمز ارزها، سامانههای پرداخت جایگزین، فناوریهای مالی، پرداخت و بانکداری باز، تقلب، پولشویی، کلاهبرداری و روشهای مقابله با آن و تحول دیجیتال از محورهای این همایش عنوان است.

منبع: ایبنا

توصیه بایننس به ایرانیان ، دارایی خود را از بایننس خارج کنید!

بایننس ، دومین صرافی بزرگ دنیا در مارکت کریپتو کارنسی ، به آخرین کاربران ایرانی خود هشدار داده که نظر به اینکه این صرافی تمایل دارد تا در معاملات بین المللی باقی بماند ، همه دارایی خود را از این اکسچنج بیرون آورند.

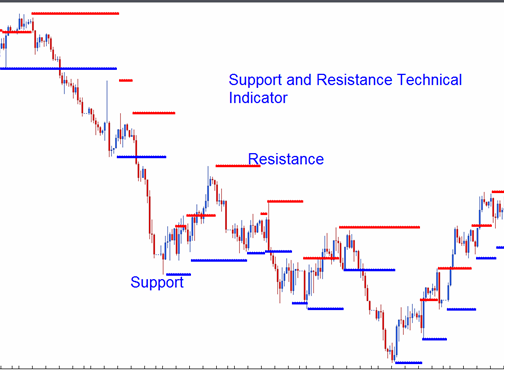

تحلیل های حمایت مقاومت (support and resistance)

حمایت و مقاومت (Support & Resistance)

بدون شک بخش حمایت و مقاومت، دو مورد از ویژگی های بسیار مهم در مبحث تجزیه و تحلیل تکنیکال به شمار می رود.

این بخش به معنی پشتیبانی از سطح قیمت است؛ به این معنی هنگامی که بازار روند صعودی خود را طی می کند و به اوج خود می رسد، قله ایی را در این روند ایجاد می کند، به بالاترین بخش این قله سطح مقاومت می گویند. پس از رسیدن به خط مقاومت شاهد کم شدن روند می باشید؛ هنگامی که بازار روند نزولی را در پیش می گیرد و به پایین تر قسمت می رسد، میتوان گفت که بازار به سطح حمایت رسیده. پس از گذراندن خط حمایت دوباره بازار روند صعودی خود را پیش میگیرد.

به همین صورت سطوح حمایت و مقاومت بصورت پی در پی در کنار یکدیگر شکل گیری می کنند.

خطوط حمایت و مقاومت کاملا دقیق و همیشگی نیستند و تنها به شکل یک محدوده مشخص می شوند. در بررسی های این سطوح ممکن است فکر کنید که یک سطح شکسته شده و بیشتر از سطوح خود رسیده؛ اما اشتباه است، زیرا بازار در حال آزمودن آن سطح بوده –این کار رای برای ازمودن قدرت آن سطح انجام می دهند- که این کار در مبحث تحلیل تکنیکال تحت عنوان "ریتست" مطرح می شود.

اگر شخصی تصور کند که سطح حمایت گذشته و سهم خود را بفروشند صدرصد زیان بسیار زیادی را متحمل می شود؛ زیرا براساس گفته ی بالا دوباره ممکن است به صعود برسد.

حمایت:

سطح حمایت سطحی است که به دلیل جلوگیری از سقوط تقاضا در این بخش بسیار افزایش پیدا میکند و خریداران به خرید راغب تر می شوند، همچنین فروشندگان به فروش تمایل کمتری دارند.

اگر خط حمایت شکسته شود نشانه ی آن است که فروشندگان بر خریداران غلبه پیدا کرده اند و اگر این خط شکسته نشود نشان می دهد که فروشندگان توقع خود را پایین آورده اند و حاضرند به قیمت پایین هم بفروشند. به علاوه هنگامی که بازار به سطح حمایت نرسد حاضر به خرید نخواهند شد

مقاومت:

مقاومت سطحی از قیمت است که در آن فروش بسیار قوی است و از افزایش بیشتر قیمت جلوگیری میشود. همانطور که واضح است در این بخش فروشندگان به فروش بسیار راغب تر هستند و این سطوح به این معنی است که خریداران بر فروشندگان غلبه پیدا کرده اند. اگر این خط شکسته شود نشانه ی این است که تمایل جدید به خرید و با انگیزه ی کمتر فروش وجود دارد؛ شکست خط مفاومت و قله های جدید نشان می دهد که خریداران توقعات خود را بالا برده اند و حاضرند باز هم به قیمت های بیشتری بخرند.

محدوده ی معامله :

محدوده های معامله می توانند نقش مهمی را در تعیین اینکه سطوح حمایت و مقاومت یک نقطه عطف هستند و یا الگوهای تکرار شدنی ، ایفا کنند . محدوده ی معامله یک دروه زمانی است که در آن قیمت ها در یک دامنه ی نسبتا محدود تغییر می کند . این نشان می دهد که نیروهای عرضه و تقاضا با هم در تعادل هستند.

وقتی که قیمت از این محدوده خارج شود بالا یا پایین رود، بدین معنی است که یک برنده پیدا شده است. اگر بالاتر رود یعنی خریداران (تقاضا) و اگر پایینتر رود یعنی فروشندگان (عرضه) برنده شده اند.

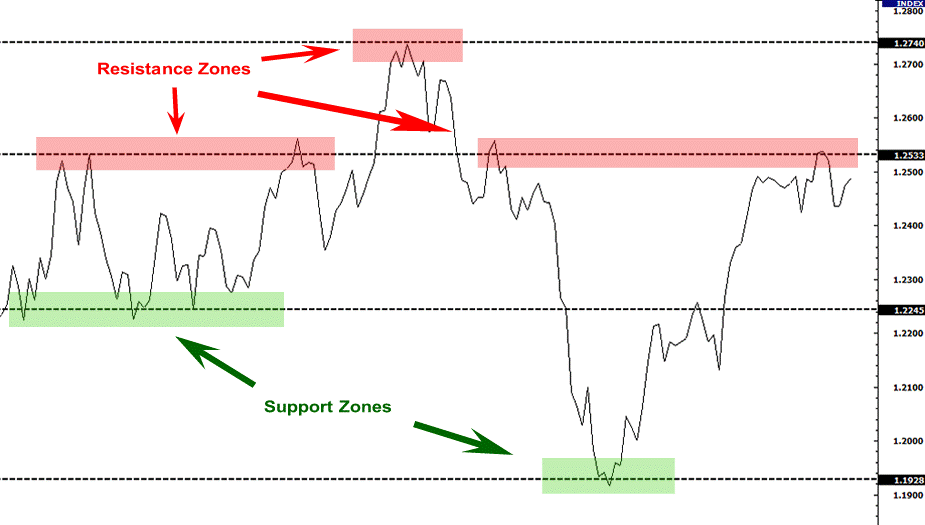

مناطق حمایت و مقاومت (Support and Resistance Zone) :

از آنجائیکه تجزیه و تحلیل فنی ، علم دقیقی نیست بعضی اوقات تشکیل مناطق حمایت و مقاومت مفید است. اوراق بهادار مشخصات خاص خود را دارد و تحلیل آن باید پیچیدگی های آن را مشخص سازد. گاهی اوقات خطوط دقیق بهترین انتخابند و بعضی اوقات مناطق حمایت و مقاومت بیشتر به کار می آیند . معمولا هر چه محدوده کوچکتر باشد، سطح دقیقتر است.

اگر محدوده ی معامله کمتر از دو ماه دوام آورد و تغییر قیمت نیز نسبتا کم باشد ، سطوح حمایت و مقاومت کاربرد دقیقتری دارد. اگر محدوده معامله چندین ماه ادامه یابد و تغییرات قیمت نیز نسبتا زیاد باشد، بهتر است از مناطق حمایت و مقاومت استفاده نمود. این نکات فقط راهنماییهای کلی در تحلیل تکنیکال هستند و هر محدوده ی معامله باید با شرایط خودش قضاوت شود.

آیا می توان تامین سرمایه (crowdfunding) از طریق بلاک چین را راهی به سوی آینده دانست؟

تامین سرمایه یا کراودفاندینگ

تامین سرمایه به روشی از جذب سرمایه میگویند که تعداد زیادی از افراد، از یک ایده یا طرح کسب و کار یا محصول حمایت میکنند. مثلا یک مخترع میخواهد ایده جدید خودش را به تولید انبوه برساند. اما پول کافی برای انجام کاررا ندارد، فرد به جای وام گرفتن یا دریافت از اسپانسرهای مالی که درامر تولید ایده حق مداخله دارند، از روش کراود فاندینگ یا جذب سرمایه جمعی استفاده می کند.

شاخص ولتالیته (ناپایداری)

ناپایداری به چه معناست؟

ناپایداری یک اصطلاح در حوزه امور مالی/اقتصاد است که با نماد σ نشان داده میشود. ناپایداری سرعت کم و زیاد شدن قیمت سرمایه برای مجموعه ای از بازگشت سرمایه مشخص مبیاشد. ناپایداری توسط محاسبه انحراف استاندارد بازگشت سرمایه سالانه در یک بازه زمانی مشخص محاسبه میشود. این شاخص محدوده ای که قیمت سرمایه کم یا زیاد میشود را نشان میدهد.

تعریف اقتصادی این شاخص قدری پیچیده است اما من همه تلاشم رو برای باز کردن این مفهوم برای شما انجام میدم. ناپایداری در دنیای کریپتوکارنسی فرقی با مفهوم اقتصادی تعریف شده در دنیای اقتصاد متداول ندارد. ساده ترین تعریف ممکن برای شاخص ناپایداری این است که ناپایداری ابزاری محاسباتی یا شاخصی است برای اندازه گیری تغییرات قیمت در بازه زمانی مشخص برای یک دارایی معامله شده. از این رو، اندازه گیری تغییرات قیمت بیت کوین و یا هر کریپتوکارنسی در بازه زمانی مشخص ناپایداری نامیده میشود. برای مثال ارزش بیت کوین ساعت 7 صبح برابر است با 17260دلار و تا ساعت 6 بعدازظهر تا 15000 پایین می آید.

تغییرات قیمت بزرگ اندازه گیری شده بر زمان را به عنوان ناپایداری معرفی کرده اند. به عبارتی دیگر، خیلی از مردم از آن به پایداری یاد میکنند و میگویند بازار کریپتو به شدت ناپایدار است. اما برای این افراد من گراف تغییر قیمت طلا را در دهه 1970، زمانی که طلا در بازار آزاد عرضه میشد را نشان میدهم تا میزان ناپایداری آن را ببینند. افرادی که برای مدتی در فضای کریپتو کار کرده باشند درک درستی از دلایل این پدیده دارند. علت اصلی آنست که کریپتوکارنسی ها (مثل طلا در دهه 1970) قابل کنترل نیستند از این رو در بازار آزاد به معامله خود ادامه خواهند داد.

بازار آزاد در اقتصاد، سیستمی ایده آل شده است که در آن قیمت کالاها و خدمات در یک بازار باز و توسط مشتریان تعیین میشود به گونه ای که "قوانین" و "عرضه و تقاضا" بدون هیچ دخالتی از طرف دولت ها، یا مشخص کردن قیمت یا قدرت های دیگر تعیین شود.

به این دلیل است که من فکر میکنم که هر کریپتویی تا رسیدن به بازار اشباع ناپایدار خواهد بود به گونه ای که کسی نمیتواند پیش بینی صددرصدی داشته باشد.

شاخص ناپایداری کریپتوکارنسی از 6 کریپتو تشکیل شده است: BTC,ETH,XRP,LTC,DASH, و XMR . شاخص ناپایداری توسط سرمایه بازار هر کریپتو که به صورت روزانه آپدیت میشود، اندازه گیری میشود. برای مثال در تاریخ 9/6/2017 سهم هر کریپتو از بازار در جدول زیر آمده است:

|

Currency |

Weight |

|

BTC |

61.2% |

|

ETH |

25.0% |

|

XRP |

6.9% |

|

LTC |

3.3% |

|

DASH |

2.1% |

|

XMR |

1.4% |

ناپایداری معیاری برای پراکندگی بازگشت سرمایه است. آنچه که در بالا نشان داده شده است یک سری زمانی از ناپایداری سالانه بر اساس 90 روز گذشته است که از بازگشت سرمایه محاسبه شده بر اساس حجم اندازه گیری شده از قیمت متوسط روزانه است. به طور مشخص ناپایداری را با فرمول زیر محاسبه میکنند:

که در آن rc مربوط به بازگشت سرمایه کریپتوکارنسی و p(rc) احتمال مشاهده بازگشت سرمایه است µ نیز طبق فرمول زیر محاسبه میشود

هر چه ناپایداری بیشتر باشد احتمال بازگشت سرمایه کمتر خواهد بود و در ناپایداری کمتر احتمال بازگشت سرمایه بیشتر. در آدرس زیر میتوانید با انتخاب کریپتوی مطلوب خودتان، شاخص ناپایداری آن را در یک بازه 90 روزه ببینید:

![]()

نکست مانی، بستری برای پیشرفت در حوزه کریپتوکارنسی، محیطی برای ثبت آگهی رایگان کریپتو، قطعات و .... خود و همچنین صفحه اجتماعی کریپتوکارنسی